进口木材均价下降,进口量将进一步下滑

日期:2022/11/25 来源:中商农产品交易中心

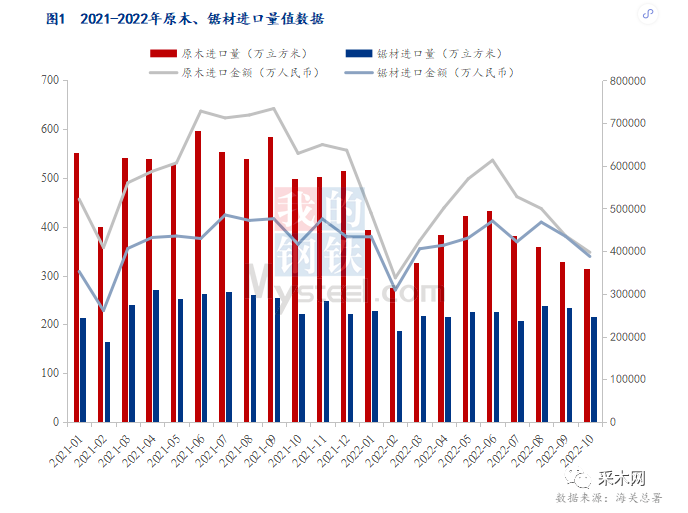

根据中国海关总署数据,统计截止到2022年10月,我国木材及木制品进口贸易额累计1005.95亿人民币,同比下降11.7%;木材及木制品进口量累计达4779万吨,同比下降25.2%;我国原木进口量累计3625万m³,同比下降32.1%;金额达479.63亿人民币,同比下降22.7%;进口锯材量累计2181万m³,同比下降8.3%;金额达417.66亿人民币,同比上升0.2%。

本月建筑行业需求逐步减淡,从2021年原木进口趋势来看,去年原木进口量在10月出现下滑,但次月出现进口增量小幅反弹的现象。本年度从年中开始原木进口量持续走低,也意味着终端市场在下半年相对萎靡且提振效果不佳,且受制于外盘价格走低和汇率下跌,国内原木贸易利润缩减。

同时港口原木日均出货下降,商家原材自储备量持续缩减,原木现货价格优势性不强,商家承接新材需求持续下挫,国内中高价材库存低位,辐射松持续到货拉低原木报盘价格,国内原木库存分布差异化加剧,部分地区存在常用材质缺货情况。

终端来看,房建“保交楼”政策对地产市场有提振效果但持续性不强,房地产资金到位率较去年同期下降超两成,地产承压运行,木材市场需求提升难度较大。

根据锯材变化情况来分析,锯材进口量环比下降7.69%,锯材均价1794元/方,较上月下降3.44%。从国际市场来看,由于通货膨胀和与俄乌争端有关的不确定性导致全球木材需求下降,能源价格高企,成本通胀促使国外锯木厂也逐步降低伐木量。

从国内市场来看,锯材价格持续走低,当前市场供过于求,产能过剩,预计年底锯材进口量也将进一步下滑。

综合来看,由于明年春节较早,加工企业停锯放假或将较往年提前半月左右,预计在12月中旬出现生产企业停工休整的高峰期,供给端产能收紧将进一步使得终端需求集中化,供给端报盘价格出现试探性上调,但实际市场成交状况偏弱运行。当前木材行业终端需求支撑有限,叠加疫情反复、气温逐步下降,建筑施工进度将放缓或暂停,预计后期建筑木方价格将持续走低,原木进口量将下降。